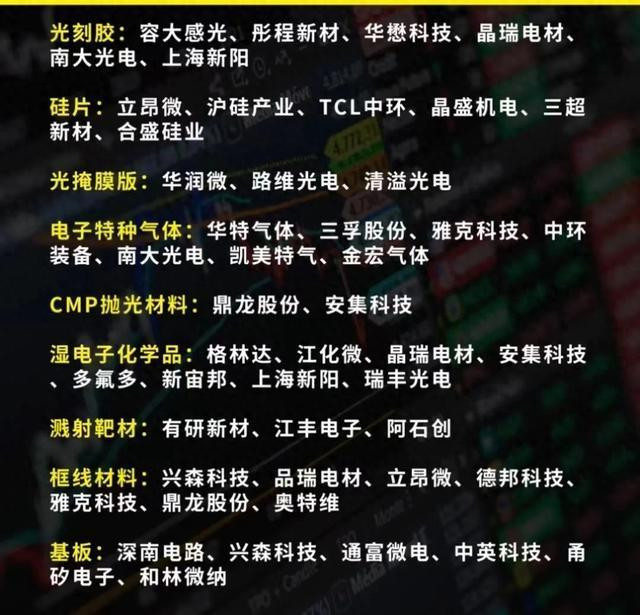

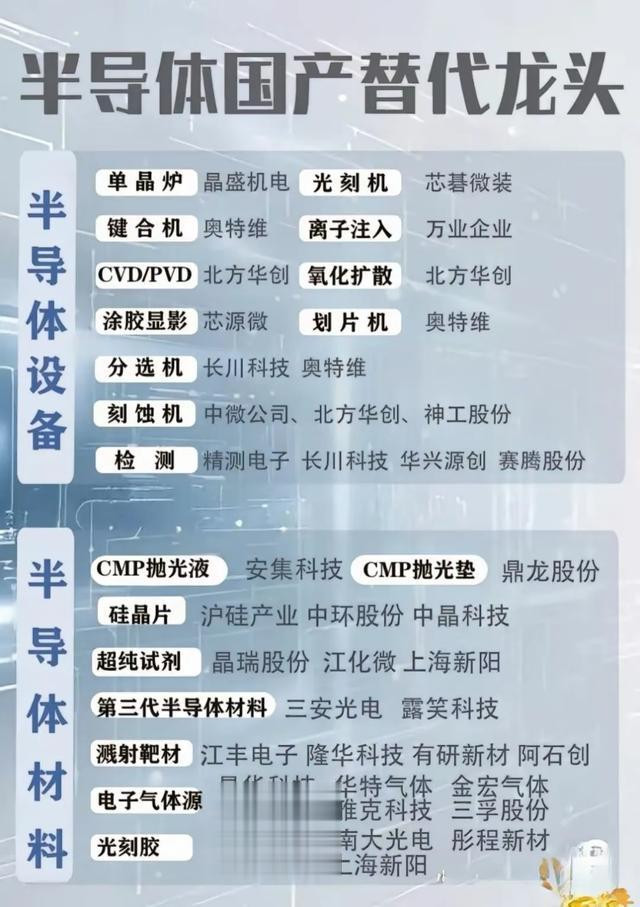

南大光电作为光刻胶龙头企业,在半导体材料领域的布局深度与技术突破股票杠杆平台推荐,已成为国产替代进程中的关键力量。其业务覆盖光刻胶及配套材料、电子特气、MO源及前驱体材料三大核心板块,并通过技术协同与产业链整合,构建起从原材料到终端应用的全链条竞争优势。

一、光刻胶及配套材料:突破高端制程的技术闭环

(一)全品类产品布局与制程覆盖

南大光电的光刻胶业务以ArF光刻胶为战略核心,同步覆盖g线/i线、KrF等全品类产品。其中,ArF光刻胶已完成三款产品的客户认证,应用于中芯国际28nm逻辑芯片产线及长江存储64层3D NAND产线,成为国内少数实现ArF光刻胶量产的企业。在技术指标上,其ArF光刻胶的线宽均匀性控制在3nm以内,对比度达到12以上,接近日本信越化学的高端产品水平。

在配套材料领域,公司构建了“主胶+辅材”的一体化供应体系:自主研发的显影液金属离子含量低于0.5ppb,清洗液纯度达到SEMI G4等级,与光刻胶形成协同效应。2024年,公司光刻胶及配套材料业务收入同比增长170%,其中ArF光刻胶占比达65%,成为增长最快的业务板块。

(二)原材料自主化与工艺创新

突破光刻胶原材料“卡脖子”问题是南大光电的核心竞争力。其控股子公司宁波南大光电建成500吨/年功能树脂生产线,采用连续流化学合成工艺,使树脂分子量分布指数(PDI)控制在1.2以下,较传统间歇法提升30%。光敏剂方面,公司开发出自主知识产权的邻重氮醌(DNQ)类光敏剂,纯度达到99.99%,杂质控制能力优于韩国东进世美肯。

在工艺创新上,公司采用“分子设计-配方优化-设备定制”的全链条研发模式:

- 分子设计:通过量子化学计算模拟光刻胶曝光后的酸扩散过程,优化树脂与光敏剂的分子匹配度;

- 配方优化:搭建包含5000+组配方的数据库,运用机器学习算法筛选最优配比,将新配方开发周期从12个月缩短至6个月;

- 设备定制:与沈阳芯源微合作开发光刻胶专用涂胶显影设备,实现涂胶厚度均匀性±1%以内。

(三)先进制程拓展与应用场景延伸

除传统逻辑芯片与存储芯片外,公司正将光刻胶技术向先进制程延伸。在3D NAND领域,开发出适用于高深宽比刻蚀的ArF浸没式光刻胶,可满足128层以上堆叠需求;在MEMS领域,与敏芯微电子合作开发硅通孔(TSV)光刻胶,解决深孔刻蚀中的侧壁保护难题。2025年一季度,公司与通富微电签署协议,联合开发倒装焊封装用光刻胶,目标替代日本东京应化的同类产品。

二、电子特气:半导体制造的“气体芯片”供应体系

(一)全流程特气产品矩阵

南大光电的电子特气业务覆盖半导体制造的离子注入、刻蚀、沉积等关键环节,形成“基础特气+高端特气”的产品矩阵:

- 基础特气:高纯磷烷(纯度6N)、砷烷(纯度6.5N),用于芯片掺杂,国内市场占有率超35%;

- 刻蚀特气:三氟化氮(在建7200吨产能)、六氟丁二烯(30吨/年产能),其中六氟丁二烯的C4F6纯度达99.999%,刻蚀选择比达到15:1,对标日本大金工业;

- 沉积特气:六氟化钨(纯度5N),用于钨薄膜沉积,已通过长鑫存储验证,替代美国普莱克斯产品。

(二)纯化技术与产能布局

公司的电子特气技术源自2013年承担的02专项“高纯磷烷/砷烷产业化”项目,目前掌握吸附纯化、低温精馏、催化反应等核心技术。以三氟化氮为例,采用三级吸附纯化工艺,将氧、水等杂质控制在1ppm以下,金属离子含量<0.1ppb,达到SEMI G5等级。

在产能布局上,公司采取“贴近客户+区域联动”策略:在江苏镇江建设7200吨三氟化氮生产基地,服务长三角晶圆厂;在广东江门布局六氟丁二烯产线,辐射珠三角地区。这种布局使产品配送周期缩短至24小时以内,较国际巨头快50%。2024年,电子特气业务收入15.06亿元,同比增长68%,其中三氟化氮占比达70%。

(三)新兴特气研发与应用

公司正加速布局EUV光刻配套特气与第三代半导体用特气。在EUV领域,研发的八氟环丁烷(C4F8)用于EUV光刻胶的刻蚀缓冲层,已完成中试;在第三代半导体领域,开发的二氯硅烷(SiH2Cl2)用于GaN外延生长,纯度达到7N,已供应三安光电、士兰微等企业。

三、MO源及前驱体材料:从LED到半导体的底层材料创新

(一)全球领先的MO源技术体系

MO源(金属有机源)是南大光电的起家业务,也是目前全球技术最领先的板块。公司MO源产品纯度≥6N,可全系列配套供应InP、GaN、GaAs等半导体材料,2019年全球市占率达32%,位居第一。其技术优势体现在:

- 合成工艺:采用低温气相合成法,使三甲基镓的杂质含量<1ppm,氢化物杂质<50ppb,优于美国陶氏化学;

- 封装技术:自主研发的惰性气体保护封装工艺,使MO源在空气中的暴露时间<10秒,解决了运输与存储难题;

- 定制化服务:为三安光电定制的高纯度三乙基铟,用于Mini LED芯片生长,使芯片发光效率提升15%,良率从92%提升至98%。

(二)前驱体材料的产业化突破

以前驱体材料为延伸,公司构建了覆盖ALD/CVD、电子束蒸发等工艺的产品体系:

- 钨前驱体:开发的二叔丁基氨基钨(TBAT)用于3D NAND字线沉积,已通过长江存储验证,替代日本JSR产品,成本降低30%;

- 钌前驱体:三(二甲氨基)钌(TDMAR)用于逻辑芯片栅极沉积,在中芯国际14nm产线实现量产,填补国内空白;

- 铜前驱体:双(乙腈)氯化亚铜(Cu(CH3CN)2Cl)用于先进封装TSV填充,已与长电科技开展联合研发。

(三)第三代半导体材料布局

公司将MO源技术延伸至第三代半导体领域,开发出氮化铝(AlN)前驱体、碳化硅(SiC)涂层材料等。其中,AlN前驱体用于GaN-on-Si衬底的缓冲层生长,使衬底缺陷密度从10^9 cm^-2降至10^6 cm^-2以下,已供应海特高新、天岳先进等企业。

四、业务协同:构建半导体材料的生态闭环

(一)技术协同的平台化效应

三大业务板块的技术协同形成显著竞争优势:

- 材料纯化技术共享:MO源的6N级纯化技术应用于光刻胶树脂提纯,使树脂纯度从99.9%提升至99.99%;

- 杂质控制技术迁移:电子特气的ppb级杂质控制技术应用于光刻胶生产,使ArF光刻胶的金属离子含量<0.1ppm;

- 分子设计经验复用:前驱体材料的分子轨道计算方法应用于光刻胶光敏剂研发,缩短新光敏剂开发周期40%。

公司向上游布局光刻胶原材料、特气纯化设备,向下游延伸至晶圆厂工艺验证,形成全产业链协同。例如,与江苏博砚合作开发光刻胶专用树脂,与中微公司合作验证刻蚀特气与设备的匹配性,这种“材料-设备-工艺”的协同模式,使新产品导入周期缩短30%以上。

五、行业定位与未来布局

在半导体材料国产替代浪潮中,南大光电的业务布局精准覆盖三大“卡脖子”领域:ArF光刻胶填补国内28nm制程空白,电子特气实现对国际巨头的部分替代,MO源巩固全球领先地位。随着国内晶圆厂扩产(如中芯国际深圳12英寸产线规划产能4万片/月),公司正通过“技术迭代+产能爬坡”抢占市场份额:2025年启动ArF光刻胶二期扩产项目,产能从20吨/年提升至50吨/年,目标覆盖国内20%的ArF光刻胶需求;三氟化氮产能达产后,全球市占率有望从15%提升至25%。

未来,公司将重点突破EUV光刻胶与先进前驱体材料。在EUV领域,已组建100人研发团队,聚焦光刻胶基底树脂与光敏剂的极端紫外吸收特性研究;在前驱体领域,规划建设10吨/年钌前驱体产线,服务3nm以下逻辑芯片制造。这种“巩固中端、突破高端”的战略布局,使其在AI芯片、HBM需求爆发的背景下,有望从单一材料供应商升级为半导体材料解决方案平台。

从MO源到光刻胶,南大光电的业务进化路径折射出中国半导体材料企业的突围逻辑——以成熟业务为基石,通过技术迁移与产业链整合,逐步突破高壁垒领域。在全球半导体产业格局重构的关键期,其构建的全链条业务体系,不仅是企业自身的增长引擎,更是中国半导体产业自主可控的重要支撑。

股票杠杆平台推荐

股票杠杆平台推荐

文章为作者独立观点,不代表杠杆配资公司网站_股票杠杆平台app_配资网平台大全app观点